EJFQ信析丨巴郡財多價殘 亂世防守力強

金融市場安然渡過上星期「超級周」──主要央行議息沒有太多意料之外舉措、美股繼續破頂、中美戰事膠着,投資者逐步適應「霍爾木茲海峽衝擊」;科技巨擘業績亦乏重大驚喜,各企業仍處於買入嫌貴卻害怕錯失(Fear Of Missing Out,FOMO)的困境。

巴郡(Berkshire Hathaway)於各大巨企放榜後公布畢非德交棒以來首份季績,行政總裁埃布爾(Greg Abel)未像股神般拋下「金句」,畢非德則逾半世紀至今破天荒「台下發言」,重提目前美市偏高,可惜沒有評論投資旗艦加碼押注且連番破頂的日本股市是否昂貴;增持現金則為季績另一焦點,巴郡連續14季度淨沽出股票,令手頭現金達到紀錄新高3970億美元,在AI板塊在在需財之時,不知哪家公司能獲得巴郡青睞。

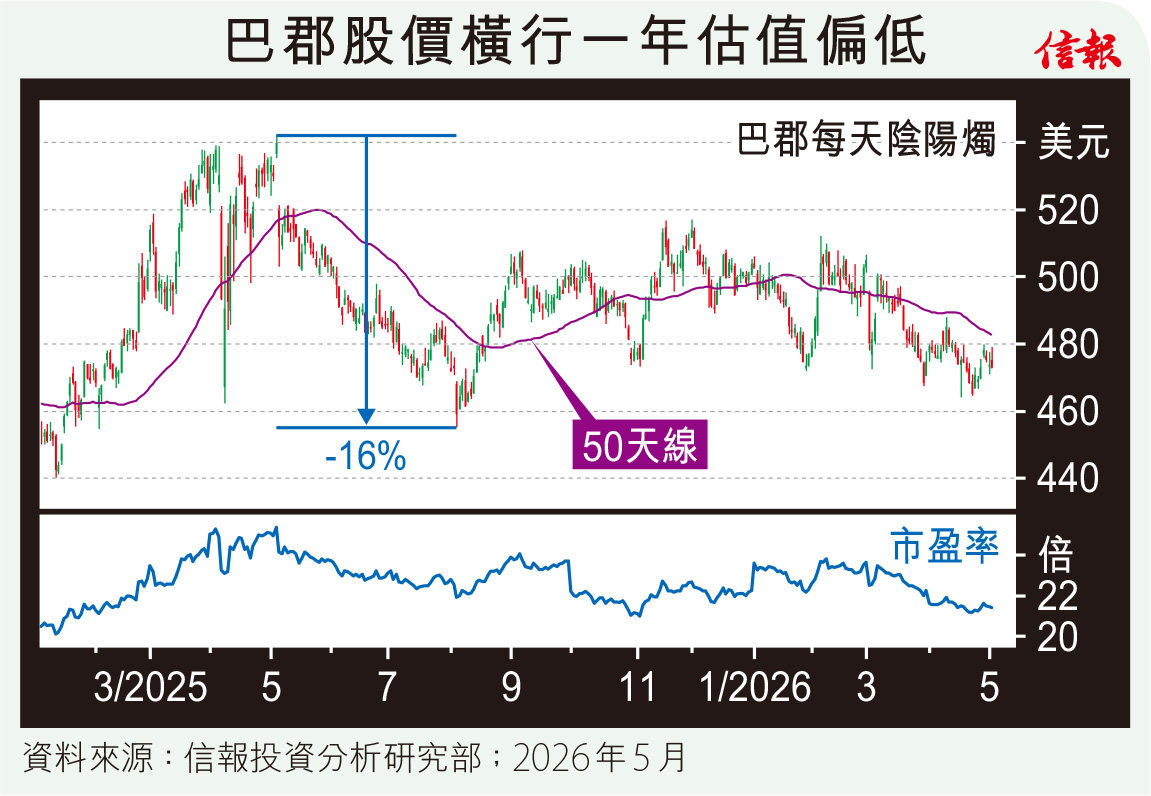

業績表現反而較少成為巴郡重點,但去年第四季純利按年翻倍至101億美元;扣除投資收益的經營溢利增長18%,稍勝預期,值得留意的是,隨着盈利上升,市盈率降至21.4倍,屬近年偏低水平,是股價過去一年谷底徘徊所致。

畢非德2025年5月公布季度業績時投下交棒震撼彈,巴郡股價即從捱過對沖關稅打擊大反撲後的峰值勁滑,附【圖】所見,巴郡(B股)由最高542美元挫至464美元,跌幅達16%,到去年底股神正式卸下行政總裁職位,加上今年地緣局勢急劇變化,其股價都只在大概50美元間波動,無疑遠遠跑輸大市(竟跟港股相似!),卻提供了合適買入機會,因為除上述估值低外,還有兩個原因。

首先,內部「股神退任」的短期利淡因素應該已充分反映,埃布爾投資風格如何並非數年時間便能準確判別,惟資金雄厚始終屬優勢,給予日後部署足夠靈活性。

其次,巴郡股價乏善足陳,缺AI元素為關鍵之一,因此於本輪美牛中未受垂青;然而,公司與整體大市相關度較低,可在市況轉趨動盪時發揮防禦力,例如萬一AI熱潮冷卻,資金若尋找短暫避難所,估計目標將是舊經濟股,巴郡規模不及同樣市值逾萬億美元的Walmart,但市盈率僅及後者一半,應是傳統板塊上選。

綜合而言,經歷一年由內部換班到外圍金融市場風起雲湧的考驗,巴郡橫行整固已反映了利淡因素,以當前估值算是入市理想時機。唯一缺點可能是不會派息,無法為股東帶來股神極度重視的現金流,如果埃布爾肯在此方面打破畢非德規矩,則有望吸引更多投資者,也使巴郡於組合中防守作用進一步提升。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。