EJFQ信析丨A股升勢欠動力 內房油價兩大患

中國2026年第一季本地生產總值(GDP)達33.42萬億元人民幣,按年增長5%,比去年第四季加快0.5個百分點,也勝過市場預測的4.8%;期內社會消費品零售總額進一步提速,國家統計局副局長毛盛勇指出,內需貢獻率按年升近30個百分點,報84.7%,顯示整體需求恢復勢頭理想;考慮到人民銀行具充足政策空間,完全有條件實現今年經濟平穩運行和高質量發展。

內地GDP數據勝預期,被視為更反映中國經濟轉型與新動能「晴雨表」的創業板指數(ChiNext Index)率先起動,昨曾見3629點,刷出2015年「A股大時代」後近11年高位,且較美伊戰爭爆發前高逾9%,代表投資者看好內地高增長的新經濟股。

大市升勢卻仍落後,上證指數昨埋單報4055點,較2月底的4162點仍低2.58%。究其原因,很大程度由於房地產市場至今遲遲未有回勇跡象,為經濟發展帶來不確定性和潛在波動。

昨出爐的今年首季全國固定資產投資雖按年轉升1.7%,惟當中重要組成部分房地產開發投資跌幅擴至11.2%,新建商品房銷售額和開發商到位資金同錄雙位數降幅。事實上,彭博根據國家統計局資料測算,3月份70個大中城市新建商品住宅價格指數下挫3.59%,屬近10個月最差。換句話說,物業市場未復甦,恐怕將成為A股奮力上衝的絆腳石。

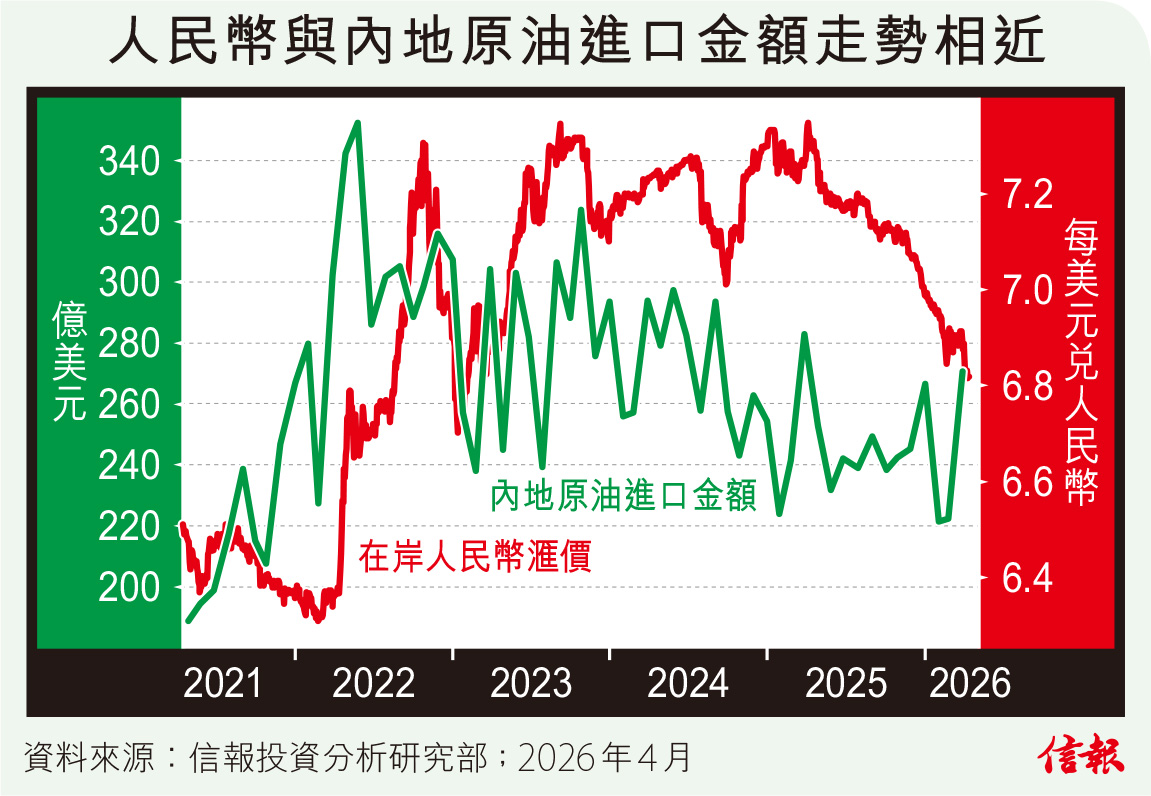

另一方面,滙價變動亦要注視。儘管宏觀經濟數據偏好,顯示內地暫時有能力抵禦中東局勢負面衝擊,但高油價衍生的美元需求或限制人民幣表現。

日前公布的中國3月份出口按年僅增長2.5%,遠遜預期,反觀進口勁升27.8%,使貿易順差大幅縮窄至511億美元,經濟學家普遍認為,中東衝突影響尚未充分顯現,其中原油進口最令人關注。

海關總署統計,內地今年3月原油進口量基本與首兩個月大致相若,惟國際能源價格上漲,涉及金額攀上270.6億美元,屬一年來最高,如果趨勢維持,意味國家需要動用更多外滙(主要是美元)支付,將增加美元需求,利淡人民幣滙價;此外,假設貿易順差繼續收窄(甚至錄得逆差),也會對人民幣造成一定貶值壓力。

附【圖】所見,過去5年內地原油進口金額與人民幣走勢相關系數約0.5,縱說不上是完全一致但方向相同,例如2021年中至2022年初般進口金額持續上揚,人民幣隨後即明顯貶值,今次若果歷史重演,人民幣近月升值步伐預料受阻,並降低A股對外資的吸引力。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。