EJFQ信析丨北水取態重估值 恒指偏貴流入減速

港股周五低開181點,最多挫275點,於20天線位置找到支撐便回勇,但兩萬六關得而復失,埋單微升62點,報25978點,在連漲3個星期後按周回吐0.7%,維持橫行格局。

恒指2020年至2023年經歷連續4年跌市重創,2024年否極泰來,由14794點「長熊」谷底回升,2025年10月初攀抵27381點,合共勁飆12587點或85.1%,估值水漲船高,限制向上空間。

踏入2026年,儘管恒指1月29日衝上28056點的2021年中以來高位,惟動能明顯轉弱,無法企於兩萬八關上收市便掉頭下挫,到3月份受中戰事拖累,獲利沽壓增加,最多下滑逾3850點,低見24203點,即使4月隨外圍反彈卻在26500點止步,始終未收復「戰後」失地,年初迄今僅進賬348點或1.36%。

近年港股強弱,當然是多項因素交織的結果,不過,內地南向資金(「北水」)影響力肯定舉足輕重。2024年北水淨流入按年激增1.5倍,達到破紀錄的8633億元,幫助港市擺脫此前「四年浩劫」頹勢;去年再接再厲,在高基數下續刷歷史新高1.45萬億元,使恒指升抵階段性峰值。反觀2026年,北水態度轉趨審慎,至今僅淨流入約2643億元,只及2025年同期大概四成,導致大市呈膠着。

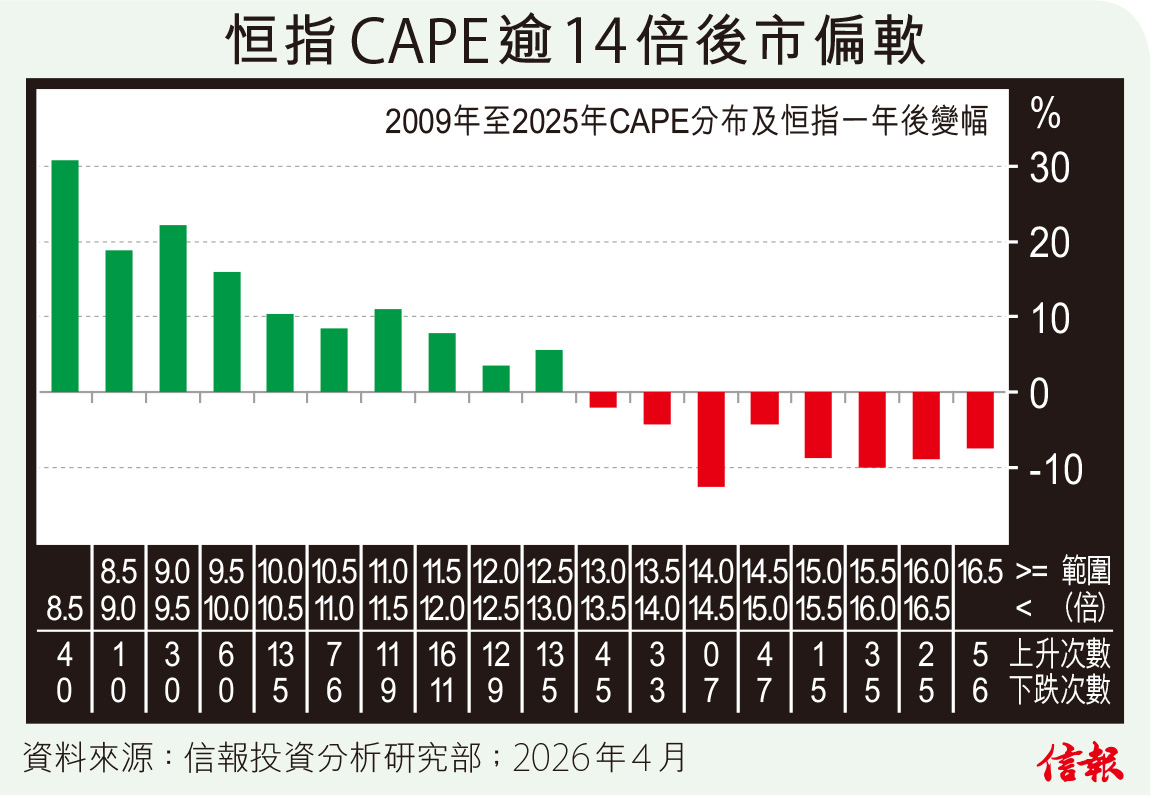

逐漸奪得港股話語權的北水,估值是其考慮入市關鍵之一。假如把每年北水淨流入與經周期調整市盈率(CAPE;以5年移動平均計)對照,可發現當恒指估值處於偏高區間時,隨後數年北水流入的步伐往往放緩;相反,CAPE較低則更容易吸引北水青睞,資金流入規模轉為進取,某程度顯示內地投資者具「估值紀律」。

港股經歷早兩年分別上揚17.76%及27.77%、累計進賬萬餘點後,CAPE最新已攀上14.5倍左右。附【圖】所見,自2009年金融海嘯以來,恒指13倍CAPE可說是一年後變幅的「好淡分界」,如果估值低過13倍固然升多跌少,拉勻有不差漲幅;至於目前CAPE大致貼近歷史中位數的14.5倍,既屬偏高水平,且為統計上「展望最差」,甚至預示比起估值較高時表現更弱:根據約15年回溯測試,恒指CAPE若介乎14倍到14.5倍,一年後平均下挫12.7%,跌市機率達100%!

總體來說,北水流向與港股之間存在高度聯動,而進出節奏又跟估值息息相關,於恒指CAPE已接近15倍時,北水或不會如前兩年般積極,大市短期內恐難脫區間波動局面,最少直到北水熱情復熾,才較有可能性出現突破上升行情。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。