EJFQ信析丨技術指標呈熊背馳 A股候低再買

恒指上日急滑500點後未見起色,昨低開最多瀉320點,埋單報26384點,下挫188點。A股同樣失利,上證指數上周五(14日)創今年新高4034點卻無法企穩4000點關收市,昨再跌18點,報3972點,11月以來進賬僅餘下10點,早前連續6個月上漲的佳績隨時斷纜,更令人擔心的是技術走勢與內部質素雙雙轉弱。

上證指數8月底攀至3800點後升浪未止,但14天RSI觸頂回落,與此同時,指數成份股高於50天線比率(中線市寬)反覆向下,顯示兩者皆跟指數形成不利後市的熊背馳;港股投資者對相類情況應不會陌生,因為9月恒指也曾呈背馳,到10月初便出現一次超過2200點的跌勢。

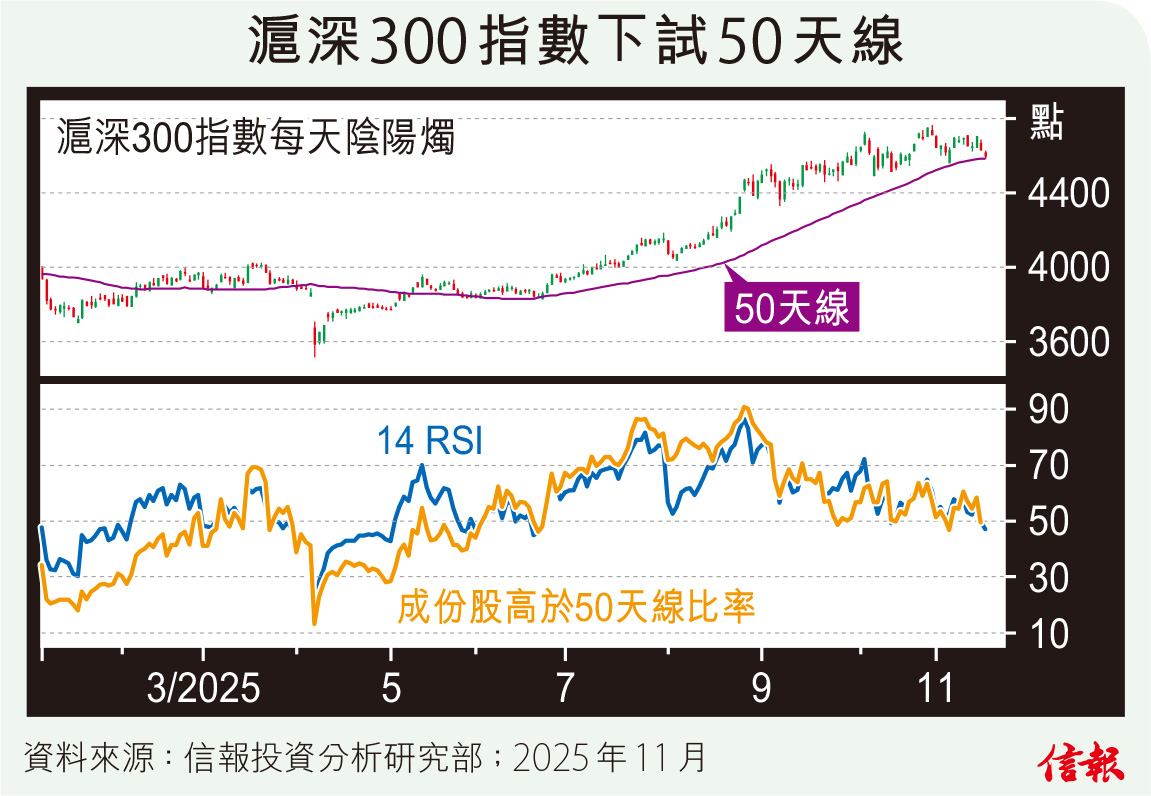

附【圖】所見,滬深300指數自4月初隨環球股市插水後勁彈,直到10月底升抵4761點便力盡,踏入11月份未能續刷本年高位,RSI及中線市寬都於8月末已開始齊齊下滑,比上證指數更負面的是兩者目前都中軸不保,意味從技術和市底角度看,短期市況難憧憬,昨天勉強守住的50天線支持力亦屬疑問,畢竟這一波漲幅接近三成,期間卻沒有明顯回調整固,獲利沽盤相信不易快速消化。

上證指數以傳統行業股份為主,滬深300指數則覆蓋波動性較大的科企,這或許是後者月內略遜半籌的底因,事實上,反映A股新經濟板塊表現的創業板指數,於9月和10月兩度挑戰3400點不果掉頭向下,恐營造「雙頂」利淡走勢,可見雖然AI熱潮炒作未必及得上華爾街,惟投資氣氛一旦逆轉,內地科網股也要承受不輕拋售壓力。

必須強調,儘管A股「高處不勝寒」,卻並非代表育成逾一年的「慢牛」走到盡頭。首先,內地於政策上還有巨大操作空間,尤其快步入「十五五」開局的2026年,如果宏觀經濟增長動力持續不足,預料將推出更多刺激措施,目前投資者已把期望放在年底中央經濟工作會議之上。

其次,內地科企重估未完。面對西方陣營多年打壓,中資企業創新技術發展沒受影響,甚至屢獲突破,連輝達行政總裁黃仁勳亦警告中國於「AI競賽」中或勝出,應可視為東西方科技差距逐步縮窄的訊號,但中資科技股估值仍遠遠落後,假以時日拉近距離,A股整體估值也有機會提升。

總括而言,今趟A股慢牛形成條件暫無重大改變,單是經濟復甦及科企前景勢繼續帶來支持,因年內累積升幅龐大,或面臨一次相對顯著的整固,趁回調吸納將屬配置中資股理想時機。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。