EJFQ信析丨航企各擅勝場 國泰估值吸引

恒指本周連續3個交易日刷出11月高位,昨天上午飆319點,升抵27016點後回軟,埋單報26922點,上揚226點;科指雖同樣曾攀至月內最高的5973點,惟收市僅漲9點,報5933點,科網股是大市10月初觸及27381點的主要推動力,如今投資氣氛偏弱,也限制了恒指表現。

科企乏起色,其他重磅股份卻大放異彩,滙控(00005)近月再化身「小飛象」,一度見114.3元,2008年金融海嘯的失地盡數收復;友邦(01299)攀上84.6元,返回逾兩年前水平。「本地薑」亦強勁,大型地產股接近全線創一年新高;國泰航空(00293)則以昨日高位12.3元收市,突破8月時峰值,屬2019年4月後最高,踏入11月未嘗一跌,累積進賬11.1%。

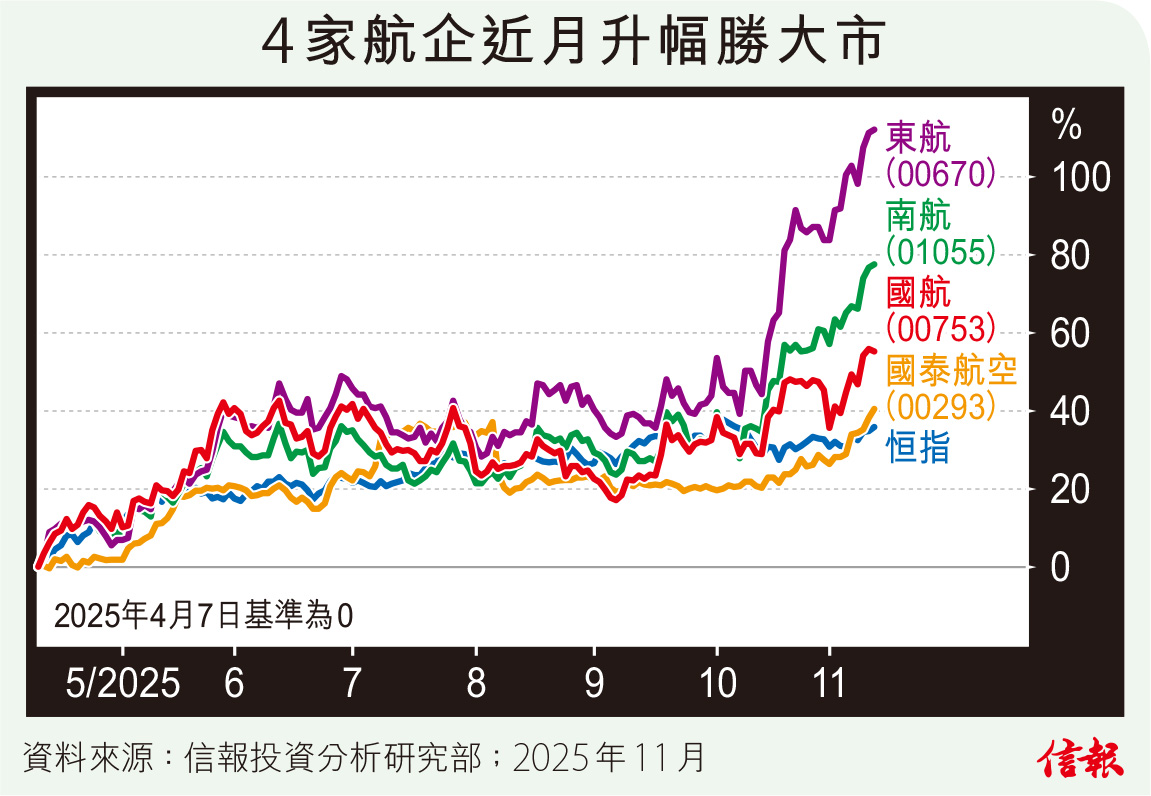

除了國泰相當強勢,東航(00670)、國航(00753)、南航(01055)亦連日上漲屢刷52周新高,11月迄今升13%至15.3%,在恒生綜合指數約500隻成份股中排頭30名。附【圖】所見,「三大內航」自4月初大跌市反撲以來均跑贏恒指,本星期國泰也從後趕上,意味資金青睞航企。事實上,目前航空板塊成份股股價高於50天線比率(中線市寬)報89%,佔據按EJFQ系統分類25個行業的首位。

國泰上周公布回購卡塔爾航空所持6.4億股,每股作價10.8374元,涉近70億元。卡塔爾航空入股的故事曾是投資界熱話,在各路企業都愈來愈注視中東市場時,國泰反而耗重金跟這位當地主要股東「分手」,利弊暫未可知,惟足以顯示國泰財政能力雄厚,完全擺脫新冠疫情的重創。

當年在環球封關控疫下,航空服務需求銳減,國泰身陷困境甚至要港府動用公帑參與其資本重組計劃;國泰於2023年12月及去年7月贖回全部優先股和認購權證,事後孔明,該公司或許毋須支援也能安渡難關,但同時反映其營運質素佳,盈利前景值得看好,即使2025年至今股價上升約39%,市盈率仍只有8.2倍,估值合理外,股息率高達5.6厘,除非睇淡航空業,否則國泰應屬中長線投資組合的上選。

比起國泰在2023年成功扭虧,中資航企卻尚未走出疫情餘震。東航、國航、南航2023年和2024年只虧損逐步減少,直到2025年上半年成績表依然「見紅」;不過,由於第三季皆錄得可觀利潤,「三大」今年首三季都已轉盈,推算全年能夠重新獲利,相信這正是其股價受捧的原因之一。隨着業績繼續改善,如果順帶響應官方號召加強回饋股東,恢復派發股息,估計有機會刺激3家內航股價再上層樓。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。