EJFQ信析丨美長債息優勢減 滙價反彈恐告終

中美貿易關係惡化,恒指昨天急滑近千點時買盤湧現,埋單報25889點,僅挫400點,一方面是普遍分析認為壞消息引爆的跌市,反而屬長線看好下趁低吸納的機會,另方面則受惠於內地外貿最新數字亮麗。

中國海關總署公布,以美元計價,9月份出口和進口分別按年增長8.3%及7.4%,皆勝預期;同時,今年首9個月內地對美國的進出口各挫11.6%和16.9%,外貿總值則下降15.6%,跌幅在主要國家(地區)中最大,反映中美貿易減少,美國總統特朗普再度揮出「關稅大棒」,未必就能增加跟中國談判的籌碼。

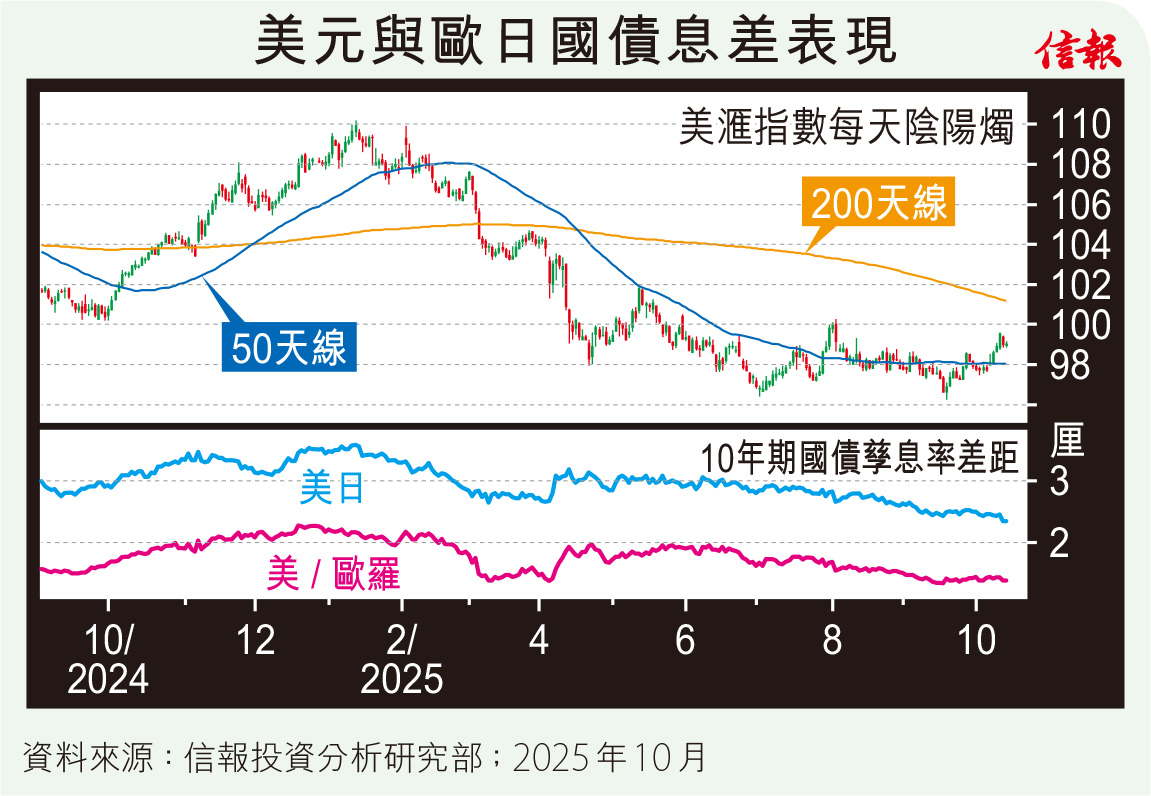

中美角力進入新階段卻可能煞停美元反彈勢頭,美滙指數2025年初於110.176見頂,其後下挫到96.216,最多瀉12.67%,上周因日圓急貶而造好,攀至近100位置,又受累貿易戰升溫,昨亞洲時段續處99水平波動,雖然年內兩度失守97都顯著上漲,技術上似營造小雙底,惟首要條件為突破頸線即100大關,代表本輪美元不排除「彈完散」,特別是目前國債息差尚在收窄。

美國聯邦政府局部「停擺」快兩周毫無解決跡象,經濟數字會否繼續延遲發布暫難以確認,聯儲局10月議息會議時如何「數據主導」,且看主席鮑威爾怎樣解釋,而期貨市場押注月底再減息0.25厘的機率達96%。值得留意的是,9月份局方調低利率後,債息未像去年9月重啟寬鬆周期般異常地反覆上揚,儘管也沒回落,但大摩預測,長債息高於4厘的年代接近尾聲,意味仍有下跌空間。

附【圖】所見,美滙指數兩大權重貨幣歐羅及日圓,其10年期國債孳息率與美長債息差距持續縮窄,即使美息依然較高,幅度卻遠不如前,而美元近一年和國債息差走勢同步,美債息假若趨向下行,息差優勢恐再削弱,將限制美滙反彈力度之餘,甚至引發新一輪跌浪。

此外,弱美元亦屬特朗普應付天量國債的法門之一。早在二次入主白宮前,市場便傳言他計劃設定「海湖莊園協議」,其效果正是跟上世紀八十年代「廣場協議」相若,冀透過美元貶值促進美國經濟,並化解聯邦政府巨債。「海湖莊園協議」倡議者米蘭已加入聯儲局擔任理事,惟協議至今仍只聞樓梯響。然而,美滙貶值確有利降低政府債務,換個角度來說,美國經濟承受不了「強美元」,無論是特朗普多番催促的劈息,抑或其他政策,尤其以關稅為主軸將引導資金流出美元資產,均令美滙指數未來幾年易跌難升。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。