【EJFQ信析】A股8月不太淡 慢牛儲力再攻頂

華爾街標普500指數與納指於周二(12日)再度攜手破頂,港股昨天顯著上衝,攀越兩萬五點關口,內地股市亦展現強勢,以傳統經濟為主的上證指數觸及3688點,突破去年10月8日的3674點,埋單報3683點,升17點或0.48%,2025年迄今和4月谷底以來分別上漲9.9%與19%。

8月份向來屬A股「淡季」,統計近10年、15年、20年上證指數全年各月平均變幅排名,8月不是最差就佔「尾二」,加上今年5月到7月指數連續3個月造好,分析普遍預期本月回調機會頗大,隨時要待第四季才再發力。不過,這個8月不太淡,假如能夠保住漲幅,錄得按月「四連捷」,將為2020年新冠疫情後最長升浪。

本輪A股漲勢有交投支持,儘管滬深兩市單日成交金額尚未達到2萬億元人民幣,難及去年10月時的逾3萬億元人民幣,但已算相當活躍;此外,「兩融餘額」(孖展借貸和借貨沽空)上周超越2萬億元人民幣,重返10年前水平,足證市場情緒升溫,投資者入市意欲提高。

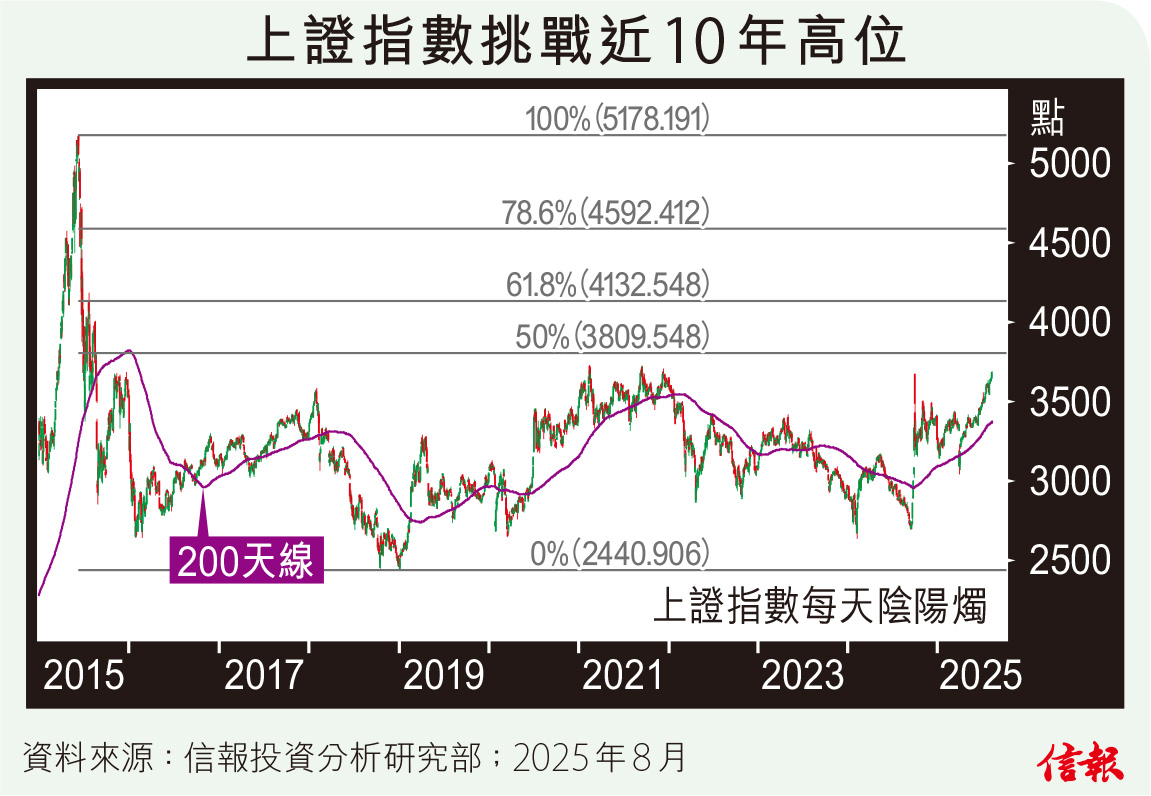

中央早年對平台經濟實施「嚴監管」及房地產泡沫爆破夾擊下,A股步入熊市,附【圖】所見,上證指數經歷重挫,2024年兩度力保2700點位置營造「熊腳」後輾轉上揚,到祭出組合拳開始大反撲,由於憧憬政策無極限撐市,曾引發A股一波「瘋牛行情」最終急速回吐,足足用了10個月消化「瘋牛」累積的沽壓,昨天創近4年新高,若果順勢攻陷2021年峰值3731點,便意味A股有望擺脫2015年「大時代」至今的長期橫行區,技術上可挑戰黃金比率50%(3810點)和61.8%(4130點)。

上證指數從「熊腳」起步,最多進賬達36%,卻略為落後其他新興市場,與歐美股市相比亦差一大截,更不用說同樣受惠估值復修、由低位飆約七成的恒指。

A股爆發力跟其新興市場身份不匹配,原因相信是「經濟底」未見蹤影。一年前左右中央出招,被視為確認「估值底」和「政策底」,然而,宏觀經濟走下坡一直無法完全扭轉,內部需求疲弱,多方措施刺激反而「捲風」漸盛;內憂難解,外患變數更大,即使與美國關稅戰再暫停約3個月,貿易收縮及科技博弈的衝擊始終揮之不去。

中國剛公布的7月份金融數據(社融及貨幣供應)顯示經濟未全面復甦,或續限制A股表現,除非明天揭盅的7月份「三頭馬車」(固投、工業、零售)數字釋出重拾較佳增長動力的訊息,否則,恐怕「慢牛」暫仍乏新引擎。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。