EJFQ信析丨科企重估未完 內銀高息回歸

內地黃金周完結,A股今日恢復買賣將成焦點;恒指昨在中秋節假期後未見起色,低開不久最多瀉440點,於20天線位置才找到支持,埋單報26829點,下挫128點,返回9月底A股休市前水平。

昨主板成交金額略增至1738億元,仍不足2000億元,比今年9月份日均達3165億元,以及去年同期炒「組合拳救經濟」的3000億元,屬天壤之別,進一步確認「北水」主導,一旦暫停港股即乏生氣,並顯示目前外資入場態度欠積極,長遠而言始終窒礙大市漲勢。

港股平滑中線市寬(10天線高於50天線比率)在7月底攀上77.1%見頂,跟短線市寬(3天線高於18天線比率)和中線市寬(股價高於50天線比率)相若未能隨恒指愈升愈有甚至反覆向下,「熊背馳」維持接近兩個月,到10月3日中軸前企穩反彈,意味錄得「中線黃金交叉」股份的數目正增加,是整體市況好轉的表現。

市底改善,但走勢強弱還需看本輪升市中領漲的科網股。恒生科指昨亦回吐,於10天線已喘定,收報6514點。和華爾街「AI熱潮」進入泡沫期相比,內地科企價值重估只屬起步階段,無論是硬件或軟件行業都有龐大發展空間,按以輝達為首的AI企業互相入股打造「內循環」仍可刺激多股急飆炒作,中資「自給自足」策略即使技術些微落後海外,相關公司估值應續具上調潛力,成中港股市火車頭。

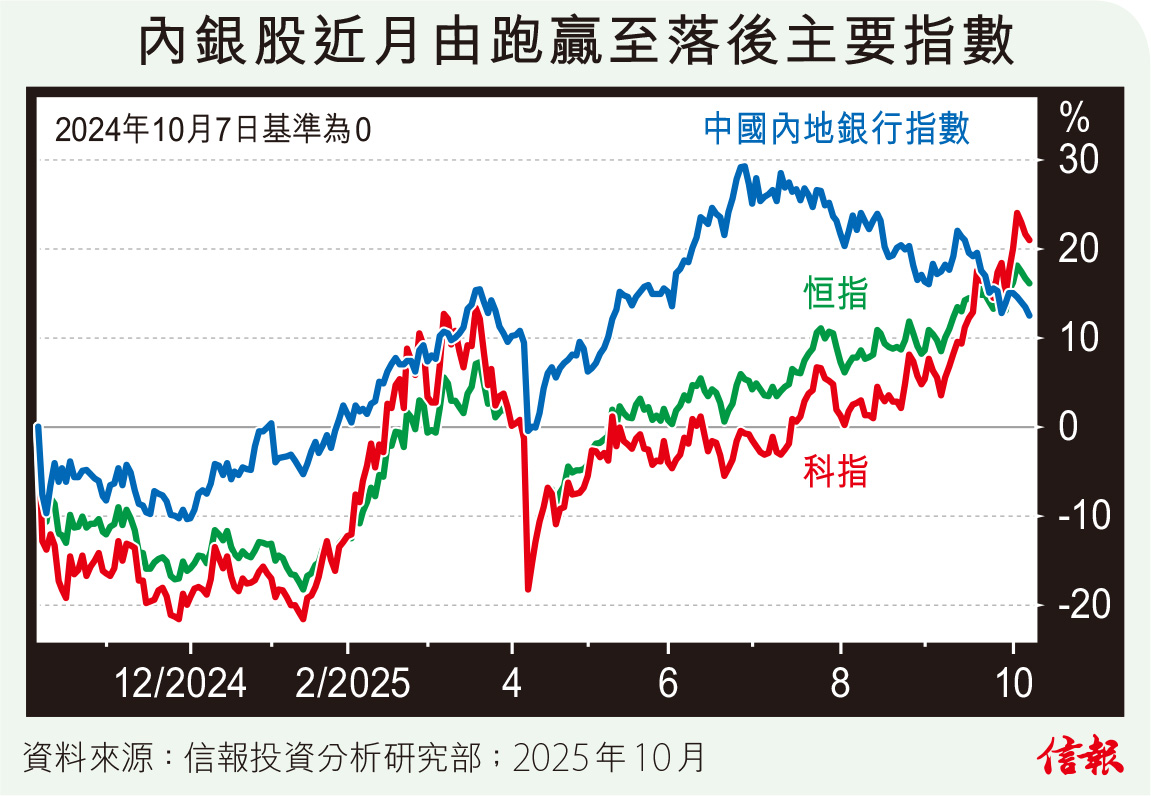

科網股重估遠未結束,另一個板塊則完成了一趟估值周期波動。附【圖】所見,去年組合拳高峰期至今一直跑贏的恒生中國內地銀行指數,於今年6月尾觸頂掉頭下行,9月底開始更被屢刷多年新高的恒指和科指後來居上;內銀股指數從峰值挫近13%,足證這3個月承受沉重沽壓。

內銀受創一方面是據報又遭要求「讓利」,即在宏觀經濟力爭復甦時應「賺少些」,給企業或個人更寬鬆融資條件,藉此促進商貿活動;然而,內銀高位回調相信也是估值不及往昔引致。

內銀素以高息及業務穩健獲青睞,惟因股價持續上揚,儘管普遍都傾向增加派息,卻追不上股價的漲幅,令其股息率緩步下降,舉建行(00939)、工行(01398)、中行(03988)為例,齊齊從差不多10厘逐漸回落至年中時僅約5厘,不算特別吸引,隨着近兩個月顯著下滑,上述市值三大內銀股息率已提升到6厘左右,且存款利率有減無加,此消彼長下,高息優勢重新浮現,估計再下跌空間有限,具長線吸納價值。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。