EJFQ信析丨避險資產回勇 迎10月高危市

美國共和及民主兩黨代表跟總統特朗普會面後未達共識,聯邦政府「停擺」危機無法解除,對上一次政府短暫關門正是特朗普首個任期內發生,歷史有機會重演,反映投資者情緒的「恐慌指數」VIX周一抽升5.43%;此外,指標性的10年期國債孳息率則下行,即美債重新獲得青睞,兩者俱意味市場正提高警覺。

金市強勢進一步確認避險需求升溫。國際金價周一破天荒企上每盎斯3800美元關口後,昨在亞洲時段曾攀至3871.89美元,9月份進賬料逾一成。事實上,2018年12月到翌年1月兩黨就美墨邊境建牆資金起爭端,導致華府「停擺」合共35天,為歷來最長,標普500指數於當年12月份一度下滑超過16%,恐成前車之鑑。

聯邦政府「暫停營業」風險迫在眉睫,會像過去7年般總能夠於「死線」前化險為夷,抑或特朗普任內始終避不開「停擺」厄運,拭目以待;姑勿論事態如何「埋尾」,投資者入市還是小心為上,皆因除了地緣政治變數難測、股市持續上揚後沽壓愈深、聯儲局議息尚未定調之外,環球金融市場往績10月「例牌」大上大落,屬爆發股災的高危月份。

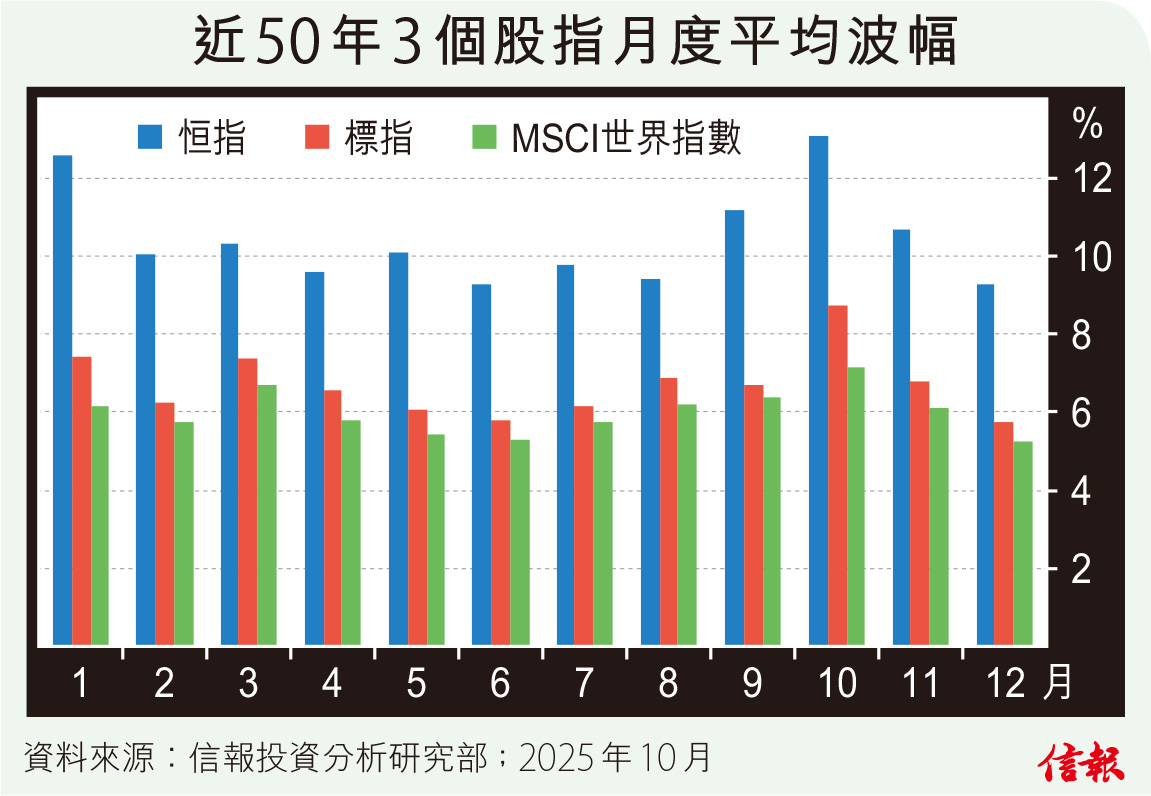

從每月波幅(把全月高低點數差額除以上月收市價)角度看,涵蓋23個發達經濟體與24個新興股市表現的MSCI世界指數(ACWI)和標指近50年(自1975年至2024年)10月份平均波幅分別報7.1%及8.71%,都屬一年之冠,足證股市10月波動之說「放諸四海皆準」。

港股當然不能幸免,附【圖】所見,恒指半世紀以來的10月波幅平均達13.03%,不單較各月份均值(10.16%)多出近3個百分點,也明顯超越「國際水平」,代表港股10月「慣性」動盪,買賣風險相應增加。

恒指承接周一期指結算日急彈重越10天線的勢頭,昨於季結日高開縱曾倒跌,惟迅即回勇,埋單再進賬232點,報26855點;整月計升7.09%,連續5個月報捷累飆21.41%;第三季上揚11.56%,今年首三季都能造好。同樣按月「5連升」的還有兩大指數,國指昨收報9555點,按月和按季分別漲6.79%與10.11%;科指更「攞尾彩」,於9月30日觸及6475點,以6465點收市,兩者均為2021年11月後新高。

港股勢頭雖佳,但彭博數據顯示,恒指10日波幅率(volatility)正從7月低位9.68%,反覆攀至20%左右,似已準備迎接傳統「波動月」,建議投資者做好風險管理,應對市況波幅加劇。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。